こんな仕掛けが初めから分かっていたら賃貸経営なんかしませんよね!

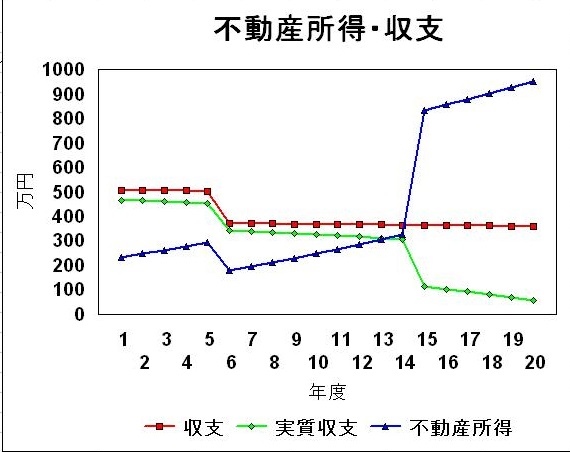

25世帯以上のRC賃貸マンションを27,000万円程投じて建築した物件を例にして考察します。

当初、家賃収入は年間2,000万円程あり、借入金返済額は1,260万円程、他の経費(管理費+保険料+維持費等)を差し引きますと当初5年の年間収支は500万円程になります。

収入ー支出=収益(収支)

更にその収益から借入金の金利と減価償却を経費として差引くことが出来ます。

その額が所得となります。

収益ー経費=所得

所得額に応じて所得税が課税される訳ですが、この税率は超過累進税率をとっています。

所得額が多くなれば成る程、税率も上がって行きます。(5%〜40%)

所得ー所得税=手残り額

不動産所得税を払った後の手残り額でも460万円程手元に現金が残ります。

しかし、設備関連の償却が完了する15年以降については不動産所得だけが急増し、実質収支100万円以下に激減してしまいます。

以上のシミュレーションした事業計画をクラフ化したものが下図になります。

その後も借入金の金利分の減少により、不動産所得額が増加し、税額増加で実質収支は事業開始20年目辺りで実質収支は殆どゼロになってしまいます。

仙台市街地の賃貸マンションは空室率が上昇していますし、賃料の下落や、借り手側に出すインセンティブを考えますと、収支は更に厳しくなります。

「勘定合って銭足らず」という諺、聞いたことありませんか?

賃貸経営は正にこの諺のようなものなのです。