集合住宅はどうしても好きになれない!

仕事場が街中あり、電車通勤が容易な駅近くの住宅となると分譲・賃貸共マンション、若しくはアパートということになります。

しかし、上階や隣室からの音が要因で「集合住宅はどうしても好きになれない!」という方も多いものです。

仙台では 車を必要とする機会もが多い!

街中に住むといっても、仙台のような地方都市に於いては交通機関が充実してなく、車が無いと生活に支障を来すことも結構あります。

又、趣味などでも車を必要とする機会も多くあると思います。

マンションでも街中の物件は殆どが4,000万円を超えています。

一般的な仙台市及びその近郊の住宅地の面積は50~80坪(165~270㎡)程度で分譲されています。

それに、住宅を建てると4,000万円前後にもなってしまいます。

仙台駅から4Km圏内では、この金額に収めるのは困難と思われます。

マンションでも街中の物件は殆どが4,000万円を超えています。

仙台駅から4Km圏内でも駅近の狭小地が販売物件として出て来ます!

古家付きとして出てくることが多いのですが、こんな物件を検討してみるのも価値があると思います。

リフォームして住むことも可能ですが、更地にして新築もありでしょう!

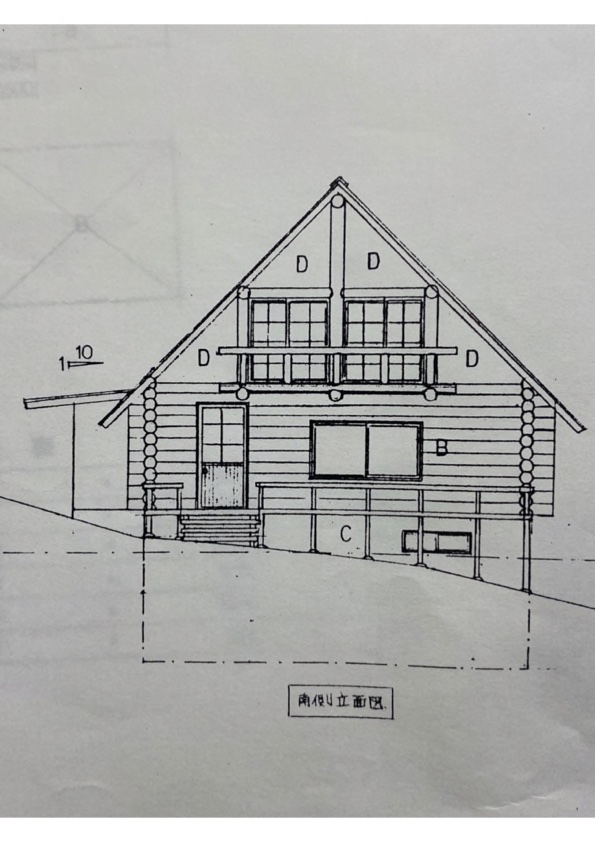

街中の狭小地を活かし、こんな一戸建ては如何でしょうか?

マンションですと、街中物件の駐車場1台分(20,000円/月)管理費(10,000円/月)程度は掛かります。

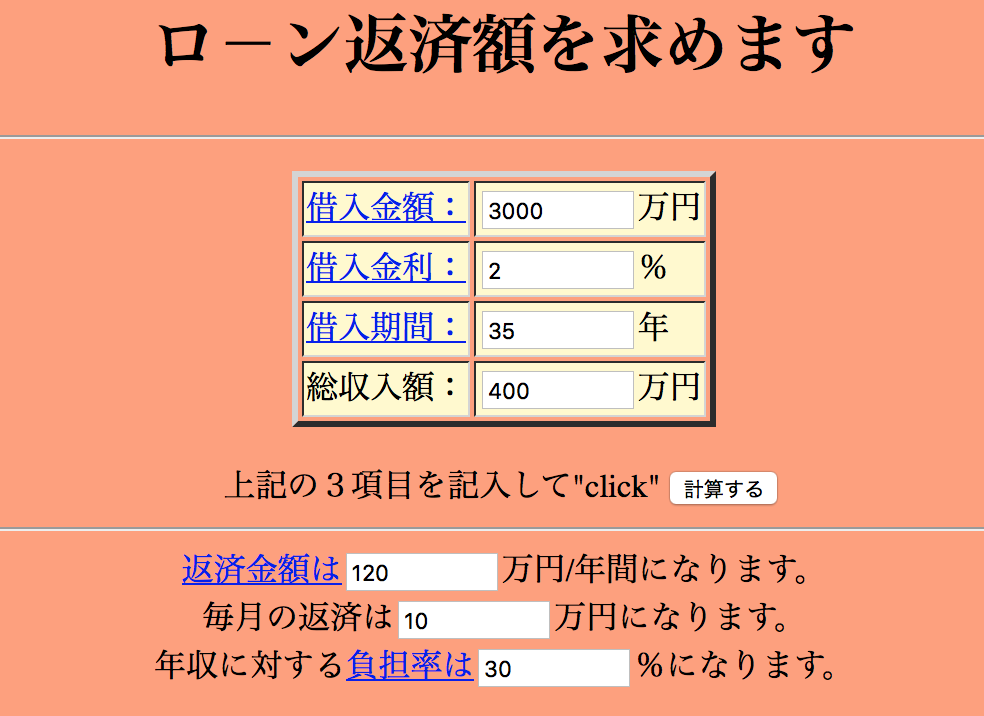

この金額を2%の金利で30年支払しますと総額800万円にもなります。

そんな資金を有効に使い、街中マンションの同等の総費用で下図のような一戸建ては如何でしょうか!?

1階はコンクリート造で駐車場やユーティリティー・スペース!

大通り側ではガレージ・セールや趣味の教室なども良いでしょうね!

車弄りや趣味の工作室なども面白そうです。

2階はリビングと水回り、そして大きなバルコニー!

3階は居室でしょうか!

こんな事を想像出来れば、立派な「マンション・キラー」です。

そして、こう言う物件を紹介して欲しいという方は、下のフォームからご連絡下さい!

{kind=link}